温馨提示;

1.全面注册制下,新股破发将会是常态化,截止2023年4月19日,主板,创业板和科创板2023年共上市69只新股,其中破发15家(以第一天收盘价为依据),破发率22%,告别无脑打新时代,特推出打新申购建议系列。

2.用数据说话,截止2023年4月19日,主板,创业板和科创板2023年共上市69只新股(4月份23只,3月份25只,2月份15只,1月份6只),69只新股都给予了打新申购建议:其中64只准确,5只不准确,准确率92.7%。近期的科创大肉签如南芯科技,云天励飞,华海诚科,日联科技,茂莱光学在上市初期大部分人都不看好的情况下我都顺势而为给予了申购建议;主板首批上市10个注册制新股全都给予了申购建议。水平有限,如果您恰好参考了那5只不准确的申购建议,请多包涵!

3.打新申购建议主要参考以下几方面,更多是以接盘者的身份,而不仅仅是从基本面去考虑是否申购,不认可的可绕道。

参考因素一:

发行价格和发行市盈率:根据我的经验价格越高风险越大,但也不绝对,比如科创板高价股资金认可度就很高;

参考因素二:

题材概念:概念符合市场热门即使发行市盈率偏高也不缺乏接盘者首日;

参考因素三:

基本面:公司所处的行业地位,报告期内的业绩情况,营收和利润是增长还是下滑;

参考因素四:

对标企业情况,从已上市A股公司中去做类比

参考因素五:

新股板块情绪:比如今年科创板新股情绪好的时候,市梦率也不缺乏接盘侠,而去年情绪不好的时候,各种破发

4.文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。

一 公司基本情况速览

总股本:20.06533亿股 总发行量 :50153万股

发行价格:19.86元 募资总额:99.60亿

发行市盈率:13.84倍 行业市盈率:32.88倍

所属行业:计算机通信和其他电子设备制造业

所属区域:安徽

2022年年报净利润同比增长76.16%

二 公司观察

1.行业地位

2.主营业务收入情况

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持快速增长。公司预计2023年1-3月业绩将大幅回落。

2022年年报,每股收益2.02元,每股净资产8.72元,净利润同比增长76.16%

4. 同行业对标

5.募资用途

6.2023年一季度经营业绩预告

预计公司2023年1-3月实现营业收入在105357.84万元至110861.09万元之间,较上年同期增长约-62.62%至-60.66%。预计2023年1-3月实现净利润在-35497.62万元至-27313.03万元之间,较上年同期增长约-127.15%至-120.89%,预计2023年1-3月实现扣除非经常性损益后净利润在-40037.27万元至-31852.68万元之间,较上年同期增长约-130.91%至-124.59%。

7.主承销商中金公司

8.题材和概念 ①集成电路②半导体芯片③消费电子

9.发行价格19.86元 流通市值99.60亿 发行市盈率:13.84倍

三 估值及打新申购建议

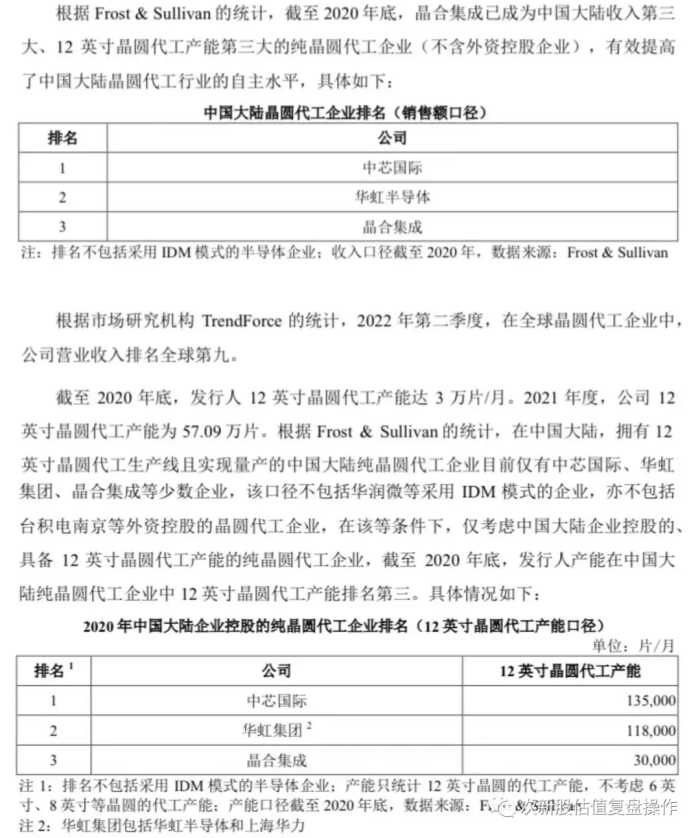

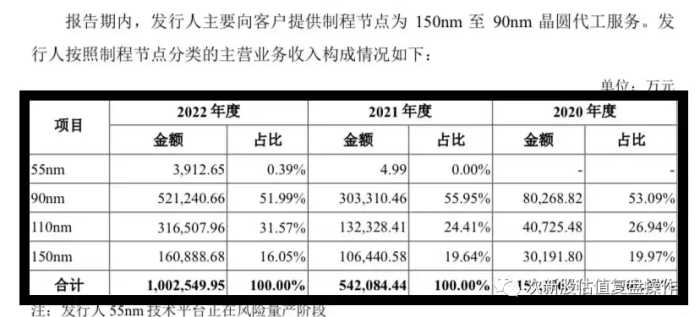

公司主要从事12英寸晶圆代工业务,公司目前已实现150nm至90nm制程节点的12英寸晶圆代工平台的量产,正在进行55nm制程节点的12英寸晶圆代工平台的风险量产,公司所代工的产品被广泛应用于液晶面板,手机,消费电子等领域,获得了众多境内外知名半导体设计公司的认可。2020年度,公司12英寸晶圆代工年产能达约26.62万片,2022年度,公司12英寸晶圆代工产能为126.21万片。截止2020年底,公司已成为收入第三大,12英寸晶圆代工产能第三大的中国大陆纯晶圆代工企业,2022年第二季度,在全球晶圆代工企业中,公司营业收入排名全球第九,公司行业地位突出,覆盖国际一线客户,报告期业绩爆发式增长,发行市盈率不高,给予积极申购建议,注意的是2022年下半年开始业绩开始大幅下滑,不过不影响申购。

预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

申购等级说明:新股申购建议分为积极申购,申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!